Cổ phiếu FPT

FPT Corporation (HOSE: FPT) là doanh nghiệp công nghệ thông tin – viễn thông hàng đầu Việt Nam, hoạt động đa lĩnh vực gồm:

-

Dịch vụ công nghệ thông tin (CNTT) trong nước và toàn cầu

-

Viễn thông

-

Giáo dục và đào tạo

-

Phân phối sản phẩm công nghệ

FPT hiện có mặt tại 29 quốc gia, phục vụ hơn 1.000 khách hàng toàn cầu và là đối tác chiến lược của nhiều tập đoàn công nghệ lớn trên thế giới. Trong nước, FPT chiếm thị phần số 1 về dịch vụ phần mềm xuất khẩu và viễn thông tư nhân. Doanh nghiệp này thường xuyên ghi nhận tăng trưởng doanh thu và lợi nhuận hai chữ số mỗi năm, được đánh giá cao nhờ khả năng mở rộng thị trường quốc tế, hệ sinh thái dịch vụ toàn diện, quản trị minh bạch và chính sách cổ tức ổn định.

1. Góc nhìn phân tích kỹ thuật – 16/06/2025

Khuyến nghị: Quan sát / Chờ mua.

Vùng giá mua: 114.500–116.000 (gần vùng nền MA30/50, các nhịp test hỗ trợ mạnh).

Cắt lỗ: 112.000 (nếu thủng nền MA50–100 và mất động lực phục hồi).

Cảnh báo rủi ro: RSI đang hồi phục nhưng chưa vượt ngưỡng 60, MACD chưa xác nhận phân kỳ dương rõ ràng, khối lượng ở các nhịp phục hồi còn thấp, rủi ro “bull trap” nếu dòng tiền không cải thiện.

Lý do: Các chỉ báo động lượng (RSI, MACD, Stochastic, Williams %R…) cho tín hiệu hồi phục nhưng chưa đồng thuận về pha tăng mạnh; giá duy trì trên nền MA30–50 nhưng thanh khoản chưa đột biến, xuất hiện dấu hiệu tích lũy lại sau nhịp điều chỉnh; lực cầu chưa rõ ràng và vẫn có rủi ro rung lắc ngắn hạn.

2. Sức khỏe tài chính (F-Score: 6/9)

Điểm mạnh: Sinh lời vượt trội, dòng tiền kinh doanh mạnh, ROA cao và tăng trưởng tốt.

Điểm yếu: Nợ dài hạn tăng nhanh, phát hành thêm cổ phiếu (pha loãng EPS), biên lợi nhuận gộp giảm.

Cơ hội: Duy trì tăng trưởng doanh thu, tận dụng dòng tiền mạnh để mở rộng đầu tư.

Rủi ro: Đòn bẩy tài chính tăng, nguy cơ pha loãng cổ phiếu, biên lợi nhuận giảm có thể ảnh hưởng định giá.

3. Vị thế trong ngành (Z-Score: 5,59/10 , xếp hạng 1)

- Sinh lời: ROA, dòng tiền HĐKD, so sánh dòng tiền/LNST đều đạt điểm tối đa (1), vượt trội so với trung bình ngành.

- Đòn bẩy: Nợ dài hạn cao hơn ngành nhưng vẫn kiểm soát được (0,98 điểm).

- Vận hành: Vòng quay tài sản và biên lợi nhuận gộp đều tốt (1 và 0,66 điểm).

- Thanh khoản: Hệ số thanh toán ngắn hạn ở mức khá (0,43 điểm), chưa phải vượt trội.

4. Tổng quan báo cáo tài chính Q1/2025

Doanh thu thuần: 16.058 tỷ VND, tăng trưởng tốt so với cùng kỳ.

Lợi nhuận sau thuế: 2.595 tỷ VND (cổ đông công ty mẹ: 2.174 tỷ VND), biên lợi nhuận gộp đạt 39,2% (cao).

Dòng tiền HĐKD: -2.507 tỷ VND (âm do tăng mạnh các khoản phải thu và giảm các khoản phải trả).

Nợ vay: Nợ ngắn hạn chiếm 33.917 tỷ VND, nợ dài hạn 2.184 tỷ VND, tổng nợ phải trả 36.101 tỷ VND (tỷ lệ nợ/vốn chủ sở hữu ~0,95).

Tiền và tương đương tiền cuối kỳ: 6.756 tỷ VND, giảm so với đầu kỳ.

Dòng tiền đầu tư: -4.397 tỷ VND (đầu tư mạnh vào TSCĐ, công cụ nợ).

Dòng tiền tài chính: +4.273 tỷ VND (tăng vay nợ để bù đắp dòng tiền âm từ HĐKD và đầu tư).

EPS quý: 1.478 VND/cp.

Cảnh báo rủi ro tài chính:

Dòng tiền HĐKD âm mạnh, chủ yếu do tăng các khoản phải thu và giảm khoản phải trả – cần theo dõi sát khả năng thu hồi công nợ.

Tăng vay nợ ngắn hạn để bù đắp dòng tiền âm, nếu kéo dài sẽ ảnh hưởng đến thanh khoản và chi phí lãi vay.

Đầu tư lớn vào tài sản dài hạn và công cụ nợ, tiềm ẩn rủi ro nếu hiệu quả đầu tư không đạt kỳ vọng.

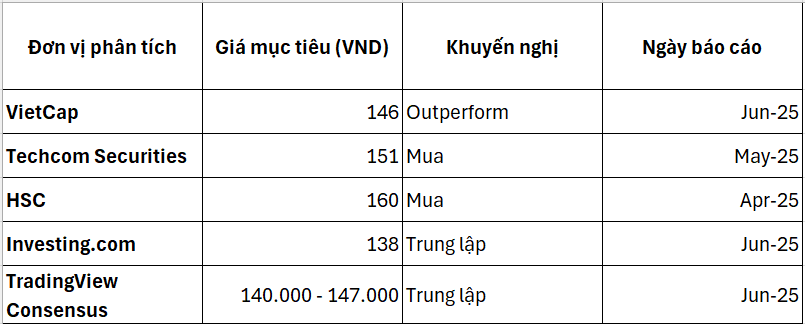

6. Tổng hợp các khuyến nghị định giá FPT từ các tổ chức uy tín

Tổng hợp: Đa số tổ chức tài chính lớn định giá mục tiêu FPT trong khoảng 138.000 – 160.000 VND/cp cho 12 tháng tới, cao hơn giá thị trường hiện tại 10–20%. Mức định giá này phản ánh kỳ vọng duy trì tăng trưởng lợi nhuận, mở rộng thị phần quốc tế và vị thế dẫn đầu ngành.

7. Kết luận

Với nền tảng tài chính vững mạnh, tốc độ tăng trưởng ổn định và vị thế số 1 ngành công nghệ thông tin – viễn thông, FPT tiếp tục là lựa chọn hấp dẫn cho nhà đầu tư trung – dài hạn.

Nhà đầu tư có thể cân nhắc tích lũy FPT trong vùng giá 114.500 – 116.000 VND/cổ phiếu, kỳ vọng tăng trưởng lợi nhuận và mở rộng thị phần quốc tế trong 6–12 tháng tới.

Đặc biệt phù hợp với nhà đầu tư chấp nhận rủi ro trung bình và ưu tiên doanh nghiệp đầu ngành có triển vọng tăng trưởng bền vững.

Khuyến nghị: Quan sát và tích lũy tại vùng giá 114.500 – 116.000 VND/cổ phiếu.

Để lại một bình luận