Cổ phiếu PVD

Tổng CTCP Khoan và Dịch vụ Khoan Dầu khí (PVD) là doanh nghiệp dẫn đầu lĩnh vực dịch vụ khoan dầu khí tại Việt Nam, trực thuộc Tập đoàn Dầu khí Quốc gia Việt Nam (PVN). PVD sở hữu đội ngũ giàn khoan hiện đại, có thị phần vượt trội trong nước, đồng thời đang đẩy mạnh mở rộng dịch vụ ra khu vực Đông Nam Á. Hoạt động chính gồm: khoan khai thác dầu khí, cho thuê giàn khoan, cung cấp nhân lực kỹ thuật và các dịch vụ phụ trợ trong ngành năng lượng.

1. Đánh giá nhanh cơ hội và thách thức của PVD

Cơ hội cho PVD khi bất ổn địa chính trị ở Trung Đông

Giá dầu thường tăng mạnh, thậm chí vượt dự báo

- Các cuộc xung đột, tấn công vào cơ sở dầu khí, hoặc nguy cơ gián đoạn nguồn cung từ Ả Rập Xê Út, Iran, Iraq… đều khiến giá dầu bật tăng đột biến.

- Khi giá dầu vượt ngưỡng 80–90 USD/thùng, các dự án khai thác “cận biên” (có chi phí khai thác cao hơn) ở các khu vực ngoài Trung Đông sẽ trở nên hấp dẫn và được thúc đẩy triển khai mạnh mẽ.

Việt Nam & Đông Nam Á hưởng lợi

- Khi nguồn cung Trung Đông gặp rủi ro, các mỏ dầu ngoài khu vực (Việt Nam, Malaysia, Indonesia, Brunei…) sẽ được ưu tiên đầu tư hơn, giá dịch vụ khoan và cho thuê giàn khoan tăng nhờ “hiệu ứng lan tỏa”.

- PVD trực tiếp hưởng lợi nhờ nhu cầu dịch vụ khoan tăng, giá thuê giàn khoan cải thiện, biên lợi nhuận gộp được cải thiện nếu PVD ký hợp đồng mới với giá tốt hơn.

Định giá cổ phiếu dầu khí sẽ được nâng lên

- Tâm lý “phòng thủ lạm phát” và “hedge commodity” đẩy dòng tiền đầu cơ vào nhóm dầu khí trên toàn cầu, kể cả cổ phiếu dầu khí Việt Nam.

- PE ngành có thể được mở rộng (giá mục tiêu các tổ chức tài chính điều chỉnh lên), PVD dễ dàng thu hút dòng tiền mới.

Thách thức & rủi ro cho PVD khi bất ổn kéo dài

Biến động giá dầu cực đoan, thiếu bền vững

- Giá dầu tăng sốc ngắn hạn nhưng nếu leo thang quá mức, kinh tế toàn cầu có thể chịu cú sốc chi phí (oil shock), kéo nhu cầu tiêu thụ dầu giảm lại sau đó.

- Đối với doanh nghiệp dịch vụ khoan, sự bùng nổ chỉ thực sự bền vững khi giá dầu duy trì ở vùng cao trong nhiều quý liên tục chứ không chỉ là cú tăng sốc rồi lại giảm.

Áp lực chi phí, cạnh tranh quốc tế

- Khi thị trường nóng, chi phí vận hành, giá thuê giàn, nhân công… đều tăng mạnh, nếu PVD không tận dụng được giai đoạn cao điểm ký hợp đồng giá tốt thì biên lợi nhuận có thể không tăng tương xứng với doanh thu.

- Nếu bất ổn kéo dài, các công ty lớn quốc tế có thể “đổ bộ” vào Đông Nam Á, cạnh tranh khốc liệt về giá dịch vụ.

Rủi ro thị trường tài chính và tỷ giá

- Khi thị trường tài chính toàn cầu biến động mạnh, tỷ giá biến động có thể làm tăng rủi ro cho doanh nghiệp vay ngoại tệ hoặc có hợp đồng bằng USD như PVD.

- Lãi suất tăng, dòng vốn quốc tế đảo chiều cũng có thể ảnh hưởng tới dòng tiền đầu tư vào thị trường cổ phiếu Việt Nam nói chung, nhóm dầu khí nói riêng.

2. Góc nhìn phân tích kỹ thuật – 16/06/2025

Khuyến nghị: Quan sát / Chờ mua

Vùng giá mua: Nếu xuất hiện nhịp điều chỉnh về quanh vùng hỗ trợ mạnh 19.800 – 20.200 (EMA10, SMA20, BaseLine), có thể cân nhắc giải ngân.

Cắt lỗ: Đặt vùng cắt lỗ dưới 19.000 nếu mua mới (dưới đáy gần nhất).

Vùng giá & khối lượng: Giá đóng cửa tăng mạnh 5 phiên liên tục (19.000 → 21.850), thanh khoản duy trì mức rất cao nhưng có dấu hiệu giảm nhẹ; vùng hỗ trợ mạnh quanh 19.800 – 20.200; kháng cự tâm lý quanh 22.000.

Lý do: Giá đã tăng mạnh liên tục, RSI vùng quá mua (>75), MACD và dòng tiền còn tích cực nhưng xuất hiện dấu hiệu chững lại, các chỉ báo động lượng cho thấy lực mua đang có nguy cơ suy yếu ngắn hạn, rủi ro điều chỉnh cao nếu dòng tiền suy giảm.

Cảnh báo rủi ro: RSI và Stochastic đã vào vùng quá mua, MACD-Histogram bắt đầu hẹp lại, cảnh báo nguy cơ điều chỉnh/đi ngang, khối lượng giảm nhẹ phiên cuối dù giá tăng, rủi ro bulltrap nếu thị trường chung điều chỉnh.

3. Sức khỏe tài chính (F-Score: 7/9)

Điểm mạnh: Lợi nhuận sau thuế tăng trưởng 28% (546 tỷ → 698 tỷ VND). Nợ dài hạn giảm, giảm áp lực tài chính.

Điểm yếu: Dòng tiền từ HĐKD giảm mạnh (~36%). Biên lợi nhuận gộp giảm, cho thấy áp lực chi phí hoặc giá bán. Hệ số thanh toán ngắn hạn giảm, rủi ro thanh khoản tăng nhẹ.

Cơ hội: Tăng trưởng doanh thu mạnh (5.804 tỷ → 9.288 tỷ VND, +60%). Vòng quay tài sản cải thiện, tận dụng tài sản hiệu quả hơn.

Rủi ro: Dòng tiền hoạt động kinh doanh giảm, cần theo dõi sát. Biên lợi nhuận gộp giảm liên tục có thể ảnh hưởng lợi nhuận tương lai.

4. Vị thế trong ngành (Z-Score: 4,81/10 , xếp hạng 5)

Sinh lời: ROA chuẩn hóa cao (0,75), tăng trưởng ROA tốt (0,88), biên lợi nhuận gộp chuẩn hóa cao (0,85) – là điểm mạnh so với ngành.

Đòn bẩy: Nợ dài hạn chuẩn hóa ở mức trung bình (0,12), chưa phải lợi thế vượt trội.

Vận hành: Vòng quay tài sản chuẩn hóa thấp (0,07), hiệu quả sử dụng tài sản chưa nổi bật.

Thanh khoản: Hệ số thanh toán ngắn hạn chuẩn hóa thấp (0,08), cần cải thiện.

5. Tổng quan báo cáo tài chính Q1/2025

Doanh thu thuần: 1.503 tỷ VND, lợi nhuận gộp 270 tỷ VND (biên lợi nhuận gộp ~18%).

Lợi nhuận sau thuế: 143 tỷ VND, EPS quý 1 đạt 269 VND/cp.

Dòng tiền từ HĐKD: âm 263 tỷ VND (dấu hiệu đáng chú ý, chủ yếu do giảm khoản phải trả và tăng chi phí trả trước).

Tài sản ngắn hạn: 7.482 tỷ VND, nợ ngắn hạn 3.672 tỷ VND (tỷ lệ thanh toán ngắn hạn ~2,04 lần, vẫn an toàn).

Nợ dài hạn: 3.306 tỷ VND, giảm so với cuối 2024.

Tiền và tương đương tiền cuối kỳ: 1.434 tỷ VND, giảm mạnh so với đầu kỳ (2.203 tỷ VND).

Dòng tiền đầu tư và tài chính đều âm, tổng lưu chuyển tiền thuần trong kỳ âm 775 tỷ VND.

Cảnh báo rủi ro/bất thường:

Dòng tiền kinh doanh âm mạnh, chủ yếu do giảm khoản phải trả (448 tỷ VND), cần theo dõi sát các khoản phải thu và phải trả.

Tiền mặt giảm mạnh, nếu kéo dài sẽ ảnh hưởng khả năng thanh toán.

Biên lợi nhuận gộp tiếp tục giảm so với cùng kỳ, áp lực chi phí vẫn lớn.

Điều kiện cần theo dõi:

Dòng tiền từ hoạt động kinh doanh các quý tới phải dương trở lại.

Biên lợi nhuận gộp cần phục hồi về mức >20%.

Quản trị vốn lưu động (phải thu, phải trả) cần chặt chẽ hơn.

Theo dõi sát diễn biến giá dầu và nhu cầu dịch vụ khoan trong khu vực.

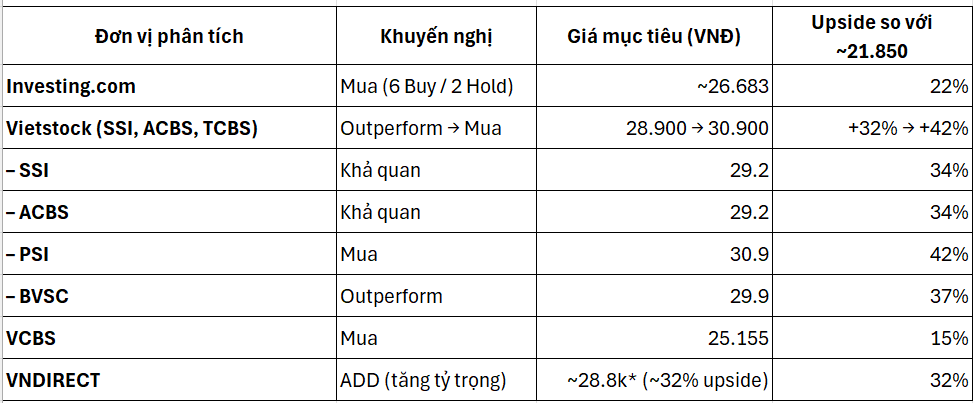

6. Tổng hợp các khuyến nghị định giá PVD từ các tổ chức uy tín

Đồng thuận: Giá mục tiêu tập trung trong khoảng 28.000 – 31.000 VNĐ, với upside trung bình ~30%.

Khuyến nghị trạng thái: Có thể xem xét tích lũy, đặc biệt nếu giá < 28k và có tín hiệu cải thiện dòng tiền HĐKD.

Để lại một bình luận